Waardeoverdracht pensioen: hier moet u op letten

“Alles lekker makkelijk in één pensioenpotje”. Dit horen wij vaak als wij het onderwerp waardeoverdracht van het pensioen met werknemers bespreken. Logisch, want het is een lastig onderwerp en voor velen een ver-van-mijn-bed-show. Daar komt bij dat het pensioenbewustzijn van veel mensen erg laag is. Men heeft vaak geen idee hoeveel reeds is opgebouwd en wat dit waard is op pensioendatum. Maar bij verandering van baan of pensioenuitvoerder valt er iets te kiezen, voor zowel werkever als medewerker.

Wanneer waardeoverdracht aanvragen?

Zodra een werknemer van dienstverband wisselt, wordt het pensioen bij de oude werkgever stopgezet en gaat de werknemer doorgaans bij de nieuwe werkgever pensioen opbouwen. Op dat moment heeft de werknemer de keuze om het opgebouwde pensioen van de oude werkgever – en zelfs van pensioenpotjes opgebouwd via nóg oudere dienstverbanden – over te hevelen naar de nieuwe pensioenuitvoerder.

Het overdragen van pensioen is een wettelijk recht voor de werknemer. U mag dit als werkgever dus niet weigeren. Voor alle dienstverbanden die zijn aangegaan op of na 1-1-2015 blijft het recht op waardeoverdracht onbeperkt in stand. De werknemer kan dit dus te allen tijde nog in gang zetten. Voor oudere dienstverbanden geldt dat men dit destijds binnen zes maanden in gang had moeten zetten en het recht op waardeoverdracht daarna verlopen is.

Wisselt u tijdens het dienstverband van pensioenuitvoerder? Dan kunt u uw werknemers éénmalig de keuze geven om de waarde van het opgebouwde pensioen bij de oude uitvoerder over te hevelen naar de nieuwe pensioenuitvoerder. Deze collectieve waardeoverdracht kan alleen op het initiatief van de werkgever plaatsvinden.

Waardeoverdracht wel of niet handig?

In eerste instantie lijkt het vanuit het oogpunt van gemak en overzicht logisch om zoveel mogelijk pensioenen samen te voegen bij één pensioenuitvoerder. De werknemer krijgt op pensioendatum dan van één pensioeninstantie de keuzes voorgelegd m.b.t. het uitkeren van het pensioen en vanuit één instantie het pensioen maandelijks uitgekeerd.

Maar een waardeoverdracht kan ook negatieve gevolgen hebben. En dan leidt een waardeoverdracht weliswaar tot gemak, maar kan een lager pensioenresultaat op de pensioenleeftijd het gevolg zijn. Enig inzicht in de materie en de gevolgen van een keuze bij de overweging van waardeoverdracht is dus wel op zijn plaats.

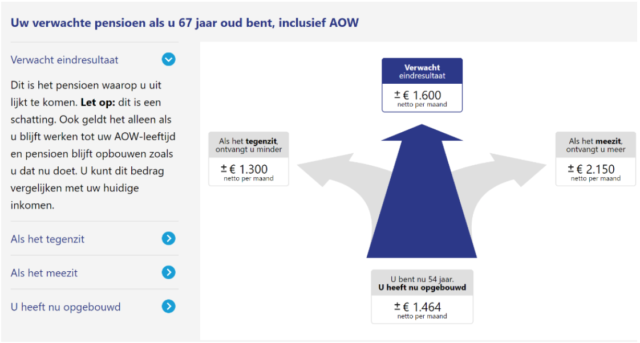

Mijnpensioenoverzicht.nl

De overheid heeft mijnpensioenoverzicht in het leven geroepen met als doel om meer inzicht en overzicht te verschaffen in het opgebouwde pensioen. Alle pensioeninstanties geven minimaal drie keer per jaar door wat de stand van het opgebouwde pensioen is voor alle deelnemers die bij deze betreffende instantie pensioen hebben opgebouwd. Iedereen kan in één oogopslag zien hoeveel AOW-rechten er zijn opgebouwd en hoeveel pensioenrechten (bruto en netto) er zijn opgebouwd via de diverse dienstverbanden die men heeft gehad.

Er komen echter nogal wat termen voorbij in dit overzicht, zoals het opgebouwd, op te bouwen en het indicatief pensioen waarvan werknemers soms niet goed weten wat de onderlinge verschillen betekenen. Hoe zeker kan men er van zijn dat het bedrag wat in dit overzicht wordt vermeld, ook wordt uitgekeerd?

Daarnaast hebben mensen doorgaans geen inzicht in het verschil tussen het opbouwen van een pensioen via een pensioenfonds en een verzekeraar. Welke pensioenen worden nog jaarlijks geïndexeerd en welke niet? En dat maakt de afweging voor wel of niet overdragen van de opgebouwde pensioenen lastig.

Afweging wel of geen waardeoverdracht?

Waar in eerste instantie het samenvoegen van pensioen een goede keuze lijkt, blijken er dus vele factoren te spelen die het maken van deze keuze beïnvloeden. Naast enige kennis van zaken is het onderbuikgevoel een andere belangrijke factor. Dit speelt bijvoorbeeld wanneer de afweging moet worden gemaakt om opgebouwde, gegarandeerde pensioenaanspraken over te dragen naar een beschikbare premieregeling op basis van beleggingen.

Dit blijkt vaak een moeilijke stap voor werknemers, omdat veel mensen méér waarde hechten aan een bekend gegarandeerd pensioen dat niet meer in waarde kan stijgen (omdat het niet meer indexeert), dan aan de kans op een hoger pensioen op basis van beleggingen. Dat als gevolg van het niet overdragen van het pensioen het gegarandeerde vaste pensioen niet meer waardevast is omdat het onderhevig is aan inflatie, wordt vaak over het hoofd gezien. De risicobereidheid van een deelnemer speelt hierbij dus ook een rol.

Om werknemers meer inzicht te geven in de waardevastheid van de opgebouwde pensioenaanspraken biedt mijnpensioenoverzicht.nl tegenwoordig ook scenario’s op basis van inflatie. Zo krijgt een deelnemer een duidelijk beeld wat de koopkracht van het pensioen nog is op de langere termijn. Zo blijft ook de overheid er naar streven steeds realistischer inzicht in de waarde van de pensioenaanspraken te geven. Dit inzicht in de inkomenssituatie voor later vormt immers een belangrijk handvat voor het maken van belangrijke financiële beslissingen.

Gevolgen voor u als (ex-)werkgever

Het verzoek om een waardeoverdracht door de werknemer kan ook financiële gevolgen hebben voor de oude werkgever. Want door wettelijke rekenregels rondom waardeoverdracht moet een werkgever regelmatig aanvullende koopsommen betalen als een van zijn ex-werknemers een opgebouwd pensioen overdraagt naar de pensioenregeling van zijn nieuwe werkgever.

Zeker als de afweging van de waardeoverdracht niet op basis van de feiten is gemaakt of dit ook een voordeel voor de deelnemer oplevert, is het extra zuur voor een werkgever als er grote bedragen bijbetaald moeten worden. Dit speelt alleen bij de overdracht van gegarandeerde opgebouwde pensioenaanspraken via een verzekeraar, bijvoorbeeld bij een middelloon- of een eindloonregeling.

Wij zien daarom steeds vaker dat werkgevers die een dergelijke pensioenregeling hebben, hun medewerkers bij vertrek goed laten informeren over de gevolgen van waardeoverdracht. De werkgever kan de werknemer de waardeoverdracht niet verbieden, tenzij de bijbetalingsverplichting meer dan € 15.000,- is. Maar hij kan de ex-werknemer wel laten informeren over de overwegingen bij een waardeoverdracht. Zo voorkomt de werkgever in ieder geval dat de werknemer alleen op de emotie van het willen samenvoegen van de pensioenen acteert.

Zes handvatten voor waardeoverdracht pensioen

De bijbetalingsverplichting voor werkgever geldt alleen voor opgebouwde aanspraken bij middelloonregelingen en eindloonregelingen. Bij iedere waardeoverdracht dienen een aantal factoren in overweging genomen te worden. Hier kan de pensioenadviseur de werknemer bij ondersteunen door het volgende te bespreken:

- Wat zijn de voor- en nadelen van de waardeoverdracht?

- Wordt het opgebouwde pensioen bij de vorige werkgever geïndexeerd?

- Indien er sprake is van opbouw via een pensioenfonds: hoe staat het pensioenfonds er financieel voor?

- Kent het opgebouwde beleggingskapitaal bij de vorige werkgever een bodemgarantie?

- Wat zijn de gevolgen van waardeoverdracht voor het partnerpensioen voor de partner?

- Zijn er kosten verbonden aan de waardeoverdracht?

Als u een nieuwe werknemer in dienst neemt, wordt het als een grote toegevoegde waarde ervaren wanneer de werknemer een gedegen toelichting van een professionele adviseur kan krijgen.

Meer informatie

Onze pensioenadviseurs hebben jarenlange ervaring in het begeleiden van medewerkers bij het maken van dit soort keuzes. Wij staan u hier graag in bij.

Neem contact op voor meer informatie.